Vous vous demandez encore ce qu’est la PAF ?

La piste d’audit fiable consiste à retracer l’ensemble des processus de facturation, sa chronologie ainsi que les contrôles associés aux factures de son origine jusqu’à son archivage.

L’objectif principal poursuivi par l’Etat dans le cadre d’un contrôle fiscal est de s’assurer que les entreprises respectent certaines règles dans leur processus de facturation afin d’éviter les fraudes liées notamment à la déductibilité de la TVA.

La piste d’audit fiable (PAF) doit donc s’appliquer pour toutes les factures pouvant présenter un risque : format « papier » ou « pdf simple ». Ce n’est pas le cas pour les factures de type « pdf signés » ou « EDI » qui ont une fiabilité clairement établie.

Le code général des impôts est très clair et prévoit qu’une facture doit respecter ces trois critères :

- L’authenticité de l’origine de la pièce

- La lisibilité de la pièce

- L’intégrité du contenu

Pour justifier la PAF, chaque entreprise à maintenant l’obligation de la documenter et peut l’adapter en fonction de sa taille et sa volumétrie de factures émises et reçues. Cette documentation devra permettre de vérifier la fiabilité du processus de facturation et d’apporter la preuve de la validité des factures (étapes de facturation, « jointures » entre les différents logiciels internes, validations, etc.). De manière générale, l’Etat est en mesure de juger si elle est conforme ou non aux attentes minimales lors des contrôles fiscaux.

Pourquoi engager la documentation de la PAF dès aujourd’hui ?

-

Vous souhaitez être en conformité rapidement avec la réglementation :

La justification de la PAF est une obligation réglementaire pour toutes les entreprises recevant ou envoyant des factures au format « papier » ou « pdf simple ». La période de tolérance établie depuis le 1er janvier 2013 est aujourd’hui terminée et tout porte à croire que les sanctions prévues initialement se verront dès à présent appliquées. Les sanctions pouvant aller jusqu’au rejet de la déductibilité de la TVA sur les factures d’achat.

-

Vous allez être confronté à un contrôle fiscal prochainement :

Dans le cadre d’un contrôle fiscal, il est demandé d’apporter la preuve que chaque facture est bien réelle et qu’il n’y a aucune tentative de fraude sur les montants de TVA déclarés. En présentant la documentation d’une piste d’audit fiable conforme à la réglementation auprès des contrôleurs fiscaux, vous favorisez la remise de l’avis d’absence de redressement. Cette justification peut parfois être demandée dès le premier rendez-vous avec les contrôleurs fiscaux.

-

Vous souhaitez améliorer vos processus de facturation :

Chez Advents, nous sommes convaincus que la rédaction de la piste d’audit fiable chez nos clients est une réelle opportunité de mettre à plat l’ensemble du processus de facturation (clients et fournisseurs), d’identifier les dysfonctionnements et ainsi d’envisager des leviers d’amélioration : sécurisation des flux d’information, sécurisation du contrôle interne, optimisation de l’allocation des ressources internes, réduction du délai de règlement des clients et des fournisseurs, etc.

Pourquoi se faire accompagner pour la documentation de sa PAF et par qui ?

La notion de piste d’audit fiable est liée aux contrôles des services fiscaux ce qui peut nous laisser penser que seuls les fiscalistes peuvent intervenir. En réalité, le besoin ne porte pas uniquement sur la compétence technique (dans le sens d’une conformité fiscale). Nous avons constaté que dans ce cadre, nos clients sont généralement confrontés à certaines problématiques :

- La formalisation de la procédure : l’ensemble des flux de facturation n’est pas toujours écrit et détaillé en interne. Tout l’enjeu est donc de reconstituer ce flux de manière exacte et s’assurer qu’il est bien en conformité a minima avec les exigences réglementaires.

- La vision globale du processus : il est parfois difficile d’avoir une vision globale cohérente de l’intégralité du processus, notamment dû à l’éclatement des différents services dans les organisations, mais également l’accumulation des cas particuliers.

- La synchronisation des acteurs : la documentation de la PAF nécessite une synchronisation, parfois difficile, de nombreux acteurs internes (les directions achats, ventes, comptables, financières, magasins, etc).

Outre l’accompagnement apporté sur la formalisation du processus des flux de facturation, la réussite de ce type de projet réside essentiellement sur la capacité à « mettre en musique » l’ensemble des parties prenantes.

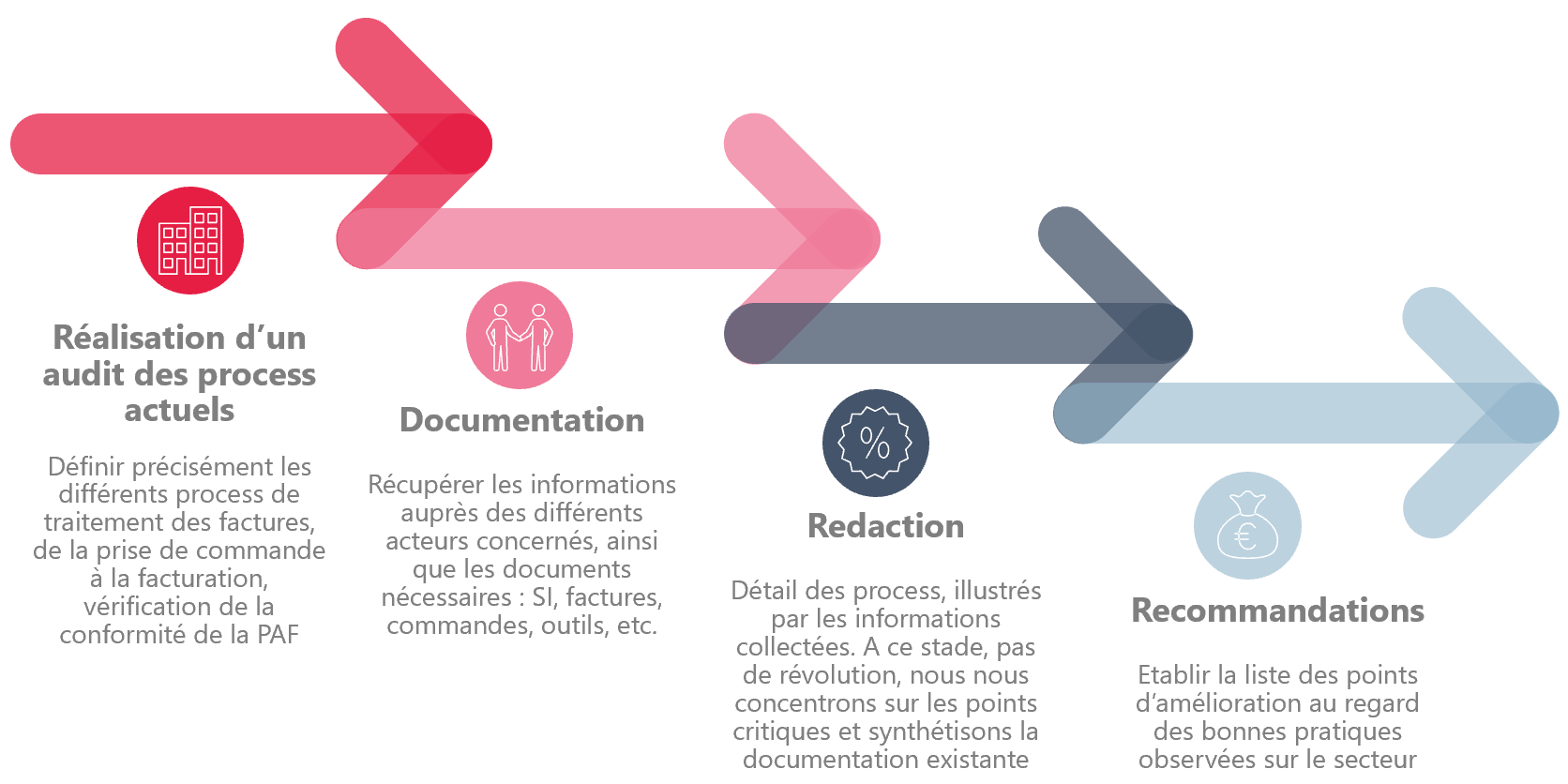

C’est dans ce sens que nous accompagnons nos clients, notamment via une approche simple et rapide. Nous proposons une prestation de 3 à 15 jours (en fonction de la documentation existante et de la complexité des processus) et en mobilisant le moins possible vos équipes. La méthodologie Advents se définit véritablement comme un projet « flash » :

A ce jour, nous avons mis en place un kit méthodologique éprouvé sur chacune des étapes pour ce type de projet : documents à collecter, questionnaires, cas particuliers, format adapté, etc. Un gain de temps non négligeable dans la mise en œuvre.

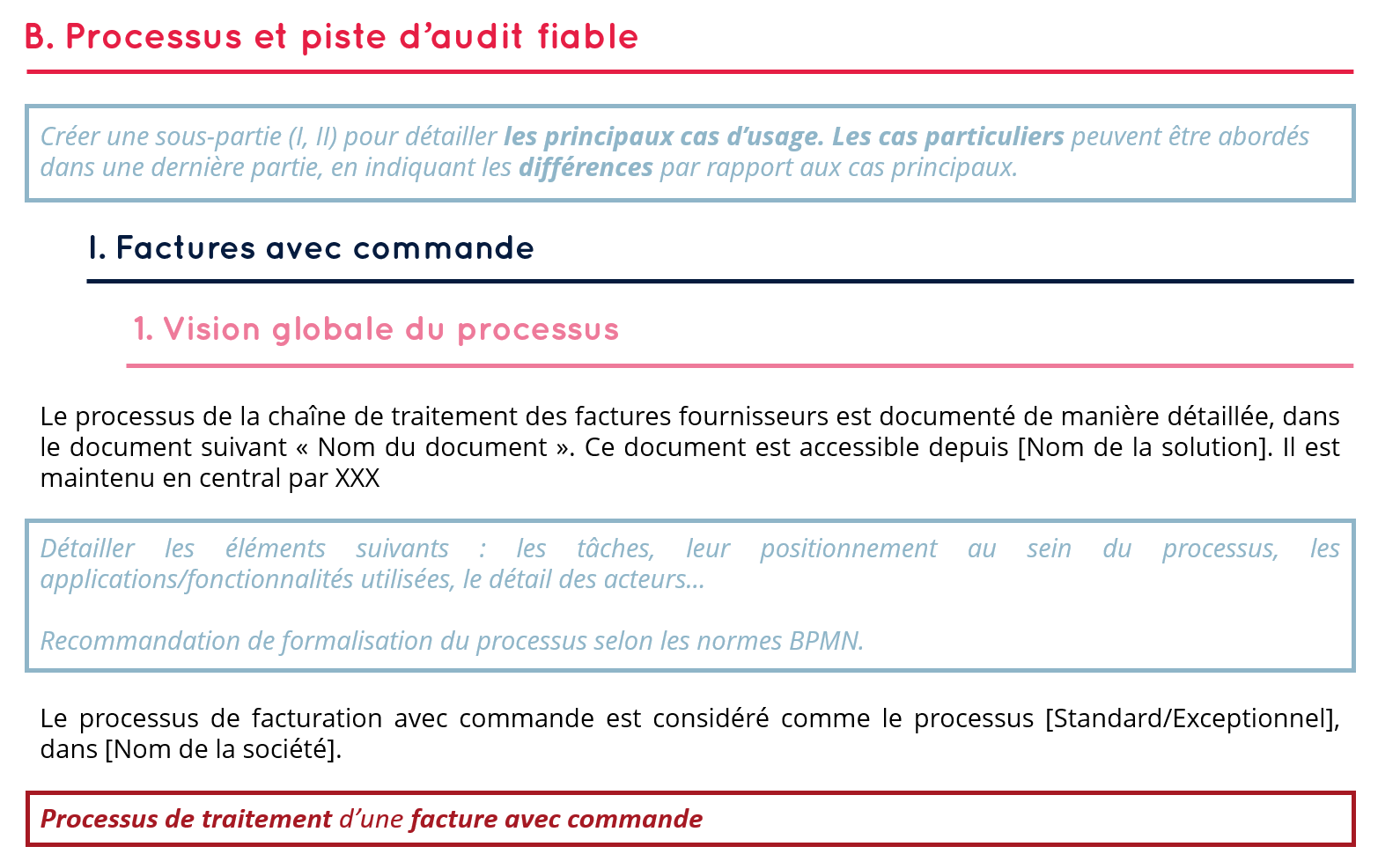

Exemple de modèle pour faciliter la rédaction :

Au-delà de l’alignement avec la réglementation en vigueur, ce travail peut être un véritable tremplin pour l’amélioration des pratiques, l’optimisation des processus et ainsi bénéficier plus largement à votre organisation.