La mise en œuvre de l’ERP OeBS R12 au sein de multinationales ou de sociétés intervenant dans des environnements internationaux complexes s’accompagne systématiquement de nombreuses questions, tant d’un point de vue financier, que d’un point de vue systèmes d’information sur la gestion des devises étrangères et leur impact comptable et financier.

Oracle e-Business Suite R12 fournit, en standard, tous les outils permettant de répondre aux besoins légaux de la gestion des devises étrangères.

Partie 3 : Gestion multi livres

Avec la version R12 est apparue la gestion multi livres comptables. Outre la possibilité d’obtenir une représentation multi normes comptables, il est également possible de gérer un ou plusieurs livres comptables ayant des devises comptables différentes.

Cette fonctionnalité peut, entre autres, être très utile lorsque la devise de consolidation est différente de la devise statutaire de la société.

Exemple :

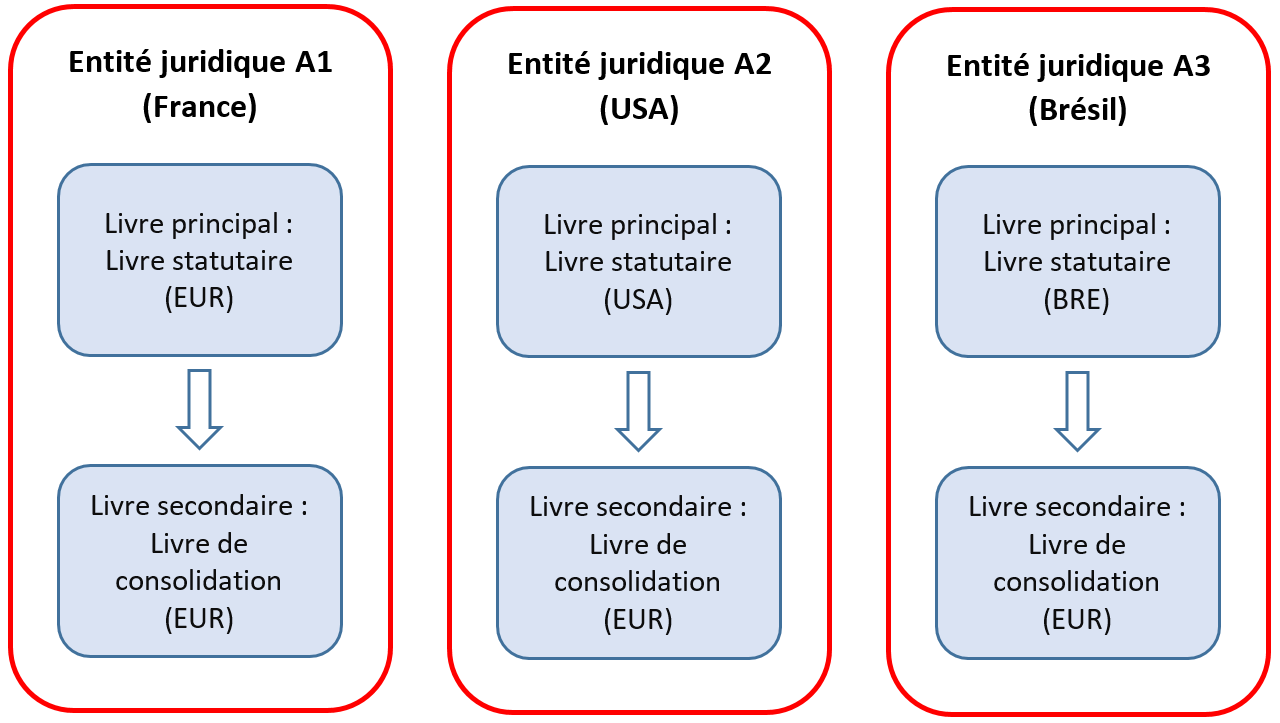

La société A1 dont le siège social est situé à Paris, dispose d’une filiale A2 aux Etats-Unis et d’une filiale A3 au Brésil. La devise de consolidation du groupe est l’Euro.

Il est possible de créer des livres comptables secondaires tenus en EUR pour les entités juridiques A2 et A3. Ces livres comptables serviront à faciliter la consolidation des écritures.

Entre le livre primaire et le livre secondaire, plusieurs niveaux de conversion peuvent être définis :

- Niveau solde :

Lorsque les conversions sont effectuées au niveau solde, seules les balances comptables sont transférées dans le livre secondaire.

Les soldes comptables du livre primaire sont directement convertis dans le livre secondaire en utilisant le programme de conversion de GL.

Dans la configuration du livre secondaire, à l’onglet de paramétrage de la « mise en correspondance livre primaire/ livre secondaire » sont paramétrés : le type de taux de fin de période et le type de taux moyen de la période.

Pour générer des conversions de solde, General Ledger utilise deux types de règles :

- Une règle « Cumul de la période » : Montant converti de la période = Taux moyen de la période * Solde de la période

- Une règle « Cumul de l’exercice » : Montant converti de la période = Taux de fin de période * Solde de l’année – Solde d’ouverture de la période

La règle appliquée pour convertir les soldes dépend de la typologie du compte :

- Pour les comptes de type « Actif » ou « Passif », General Ledger utilise toujours la règle « Cumul de l’exercice ».

- Pour les comptes de type « Capitaux propres », General Ledger utilise par défaut la règle « Cumul de la période », mais la règle « Cumul de l’exercice » peut également être utilisée. Le choix se fait via l’option de profil « GL: Règle de retraitement des capitaux propres ».

- Pour les comptes de type « Charge » ou « Produit », General Ledger utilise par défaut la règle « Cumul de la période », mais la règle « Cumul de l’exercice » peut également être utilisée. Le choix se fait via l’option de profil « Retraitement GL : Règle de retraitement produit/charges ».

- Niveau pièce :

Les pièces comptables du livre primaire sont converties dans le livre secondaire au moment de l’imputation comptable de la pièce. Les balances comptables sont mises à jour en conséquence.

Dans ce cas le taux de conversion est défini au niveau de la configuration du livre secondaire, dans l’onglet de paramétrage de la « mise en correspondance livre primaire/ livre secondaire ».

Le champ « type de taux par défaut » permet de saisir le taux à appliquer par défaut à la conversion entre le livre primaire et le livre secondaire.

Le champ « Conserver le type de taux du mouvement » permet de supplanter le « Type de taux par défaut » et d’utiliser pour la conversion des pièces, le même type de taux que celui de la pièce d’origine.

Ex :

| Livre primaire | Livre Secondaire | |||||||

| Dev. TransactionGBP | Dev. ComptabilisationEUR | Dev. TransactionGBP | Dev. ComptabilisationUSD | |||||

| Débit | Crédit | Débit | Crédit | Débit | Crédit | Débit | Crédit | |

| 401XXX | 800 | 1000 | 800 | 1100 | ||||

| 6XXXXX | 800 | 1000 | 800 | 1100 | ||||

Certains cas particuliers peuvent apparaitre et sont traités de la manière qui suit :

- Lorsque la pièce d’origine est saisie en devise de comptabilisation du livre principal, c’est toujours le « type de taux par défaut » qui est utilisé.

Ex :

| Livre primaire | Livre Secondaire | |||||||

| Dev. Transaction | Dev. ComptabilisationEUR | Dev. TransactionEUR | Dev. ComptabilisationUSD | |||||

| Débit | Crédit | Débit | Crédit | Débit | Crédit | Débit | Crédit | |

| 401XXX | 1000 | 1000 | 1100 | |||||

| 6XXXXX | 1000 | 1000 | 1100 | |||||

- Lorsque la pièce d’origine est saisie en devise de comptabilisation du livre secondaire, la pièce est convertie en utilisant un taux utilisateur égal à un.

Ex :

| Livre primaire | Livre Secondaire | |||||||

| Dev. TransactionUSD | Dev. ComptabilisationEUR | Dev. Transaction | Dev. ComptabilisationUSD | |||||

| Débit | Crédit | Débit | Crédit | Débit | Crédit | Débit | Crédit | |

| 401XXX | 1100 | 1000 | 1100 | |||||

| 6XXXXX | 1100 | 1000 | 1100 | |||||

- Lorsque la pièce d’origine est saisie avec un taux Utilisateur, la pièce est convertie avec ce taux dans le livre principal. Lors de la conversion vers le livre secondaire, c’est le montant converti en devise de comptabilisation du livre primaire qui sert d’origine à la pièce créée dans le livre secondaire. Le type de taux de change appliqué entre le livre primaire et le livre secondaire est le type de taux par défaut positionné dans l’écran de mapping.

- Lorsque la devise de la pièce d’origine et de la pièce convertie sont des devises de type EMU fixed, c’est toujours le taux de conversion EMU qui s’applique.

Il faut également noter que :

- Le champ « Représentation d’origine » permet de déterminer quelle sera la source de la pièce convertie : soit la pièce d’origine du livre principal, soit la pièce convertie en devise de reporting.

- Les règles de conversion permettent une légère souplesse dans la gestion des conversions en cas de taux manquant. Soit le système exige que le taux du jour soit saisi, soit il est possible de l’autoriser à aller chercher le dernier taux actif.

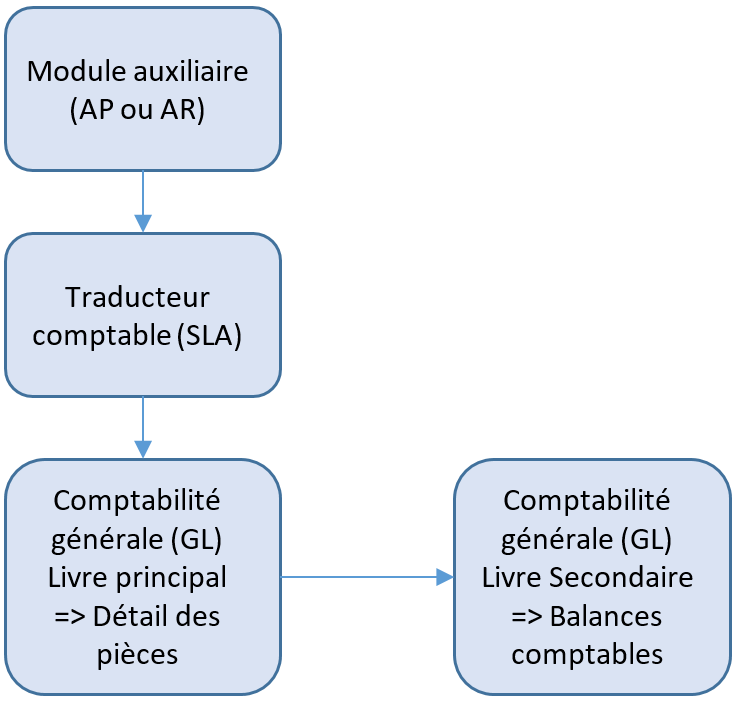

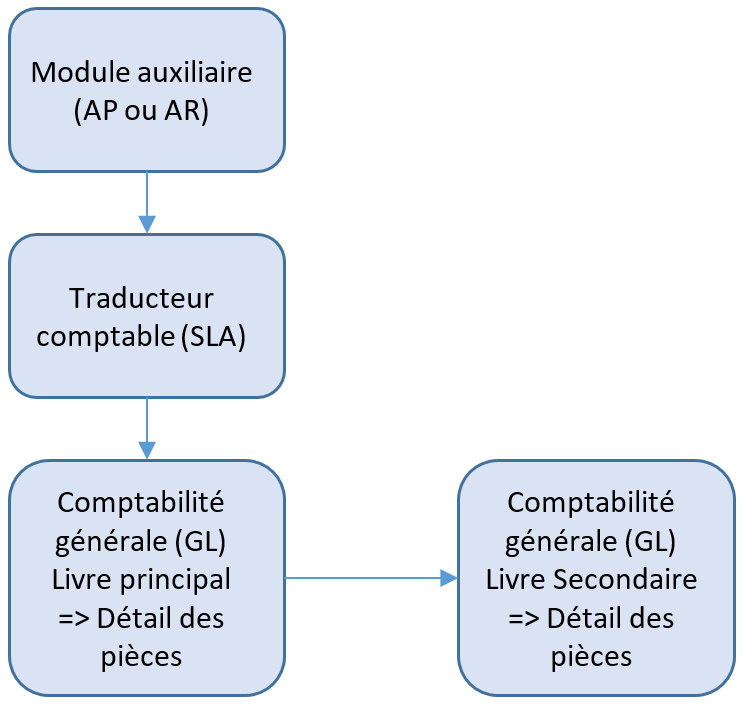

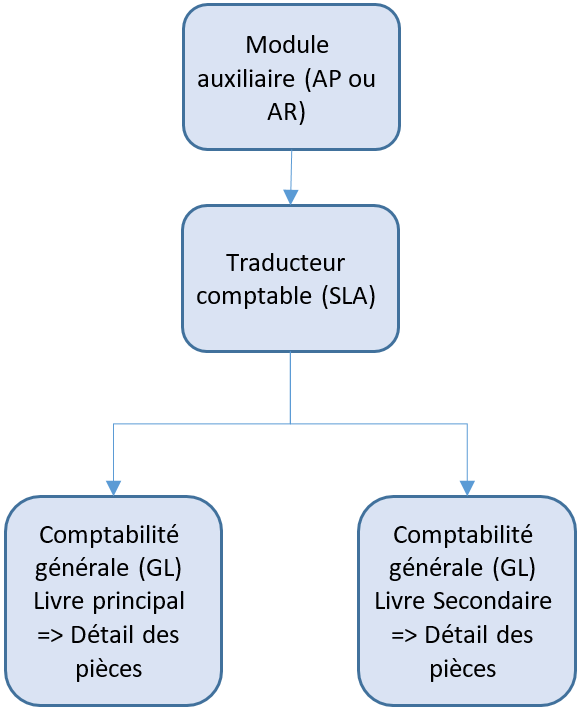

- Niveau Livre auxiliaire:

Les pièces comptables saisies dans les auxiliaires sont simultanément transférées dans le livre primaire et le livre secondaire.

Les pièces comptables saisies dans le livre primaire sont converties dans le livre secondaire au moment de l’imputation de la pièce. Les balances comptables sont mises à jour en conséquence.

Les conversions de devise sont gérées de la même manière que pour les conversions au niveau pièce.

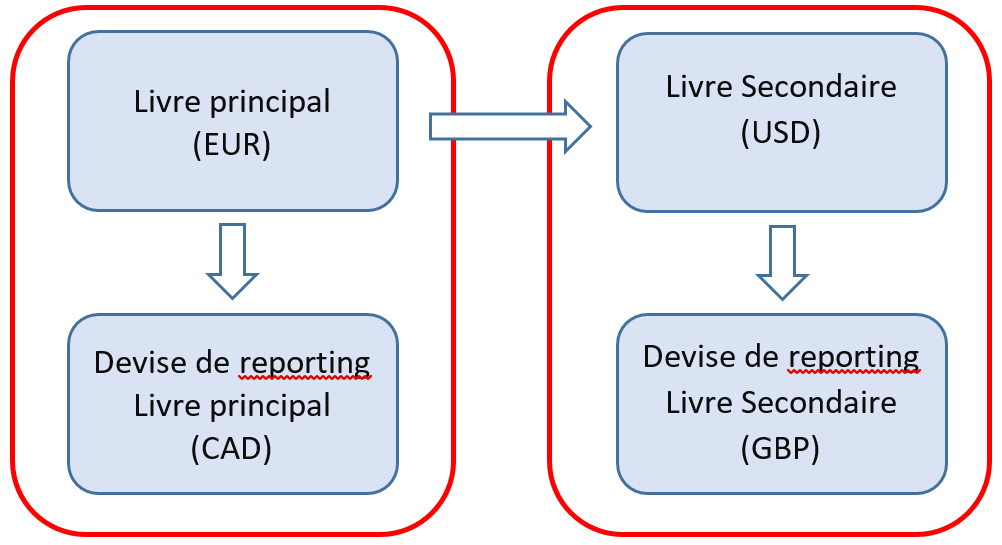

- Devise de reporting

Lorsque seule la devise diffère entre le livre principal et le livre secondaire, il est possible, plutôt que de déclarer un livre secondaire, d’utiliser la fonctionnalité de « Devise de reporting ». C’est cette fonctionnalité qui remplace l’ancienne fonctionnalité R11 du MRC (Multiple Reporting Currencies).

La gestion des niveaux de conversion, et par conséquent des taux de conversion, se fait de manière identique à la gestion multi-livres.

Il est également possible de combiner les fonctionnalités de « devise de reporting » et de gestion multi livres afin d’obtenir de multiples représentations comptables.