Le pôle d’expertise achats d’Advents est un membre assidu de l’événement mensuel « Les jeudis de l’expertise achats » organisé par la Compagnie des Dirigeants et Acheteurs de France (CDAF).

Des thèmes sur les achats y sont abordés, sous forme de débat et de présentation de cas concrets.

Récemment, le sujet du « Total Cost of Ownership » (coût global voire coût global de possession) était à l’honneur, proposé en trois parties : une présentation des travaux de la Médiation Inter-Entreprises sur le sujet, puis des intervenants illustrant l’application du calcul du TCO dans les achats de production et de services.

A. Présentation des travaux de la Médiation sur le TCO

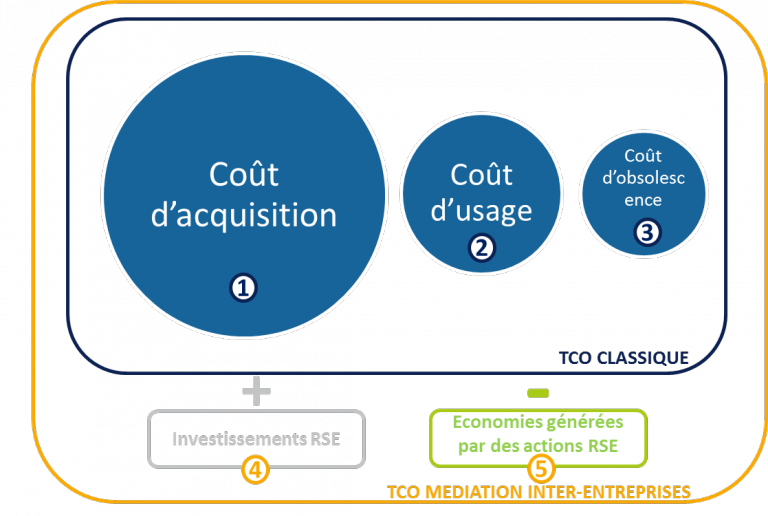

Habituellement, le « Total Cost of Ownership » (TCO) vise à calculer un coût final qui prend en compte des coûts qualifiés d’indirects et liés au cycle de vie d’un produit ou service (frais de formation ou de licence, frais relatifs à la qualité) en plus des coûts directs (prix d’achat, coûts de transport).

Dans ses travaux, la Médiation Inter-Entreprises a choisi d’inclure deux nouveaux critères : Les risques RSE (« sous-traitance dissimulée, délais de paiement tardifs ») et les opportunités RSE (« gains générés par le recours à des PME locales au profit d’un bassin d’emploi »).

Nous obtenons alors le schéma suivant, avec un TCO composé de 5 thématiques :

Cependant, malgré cette nouvelle approche, le calcul du TCO d’un produit ou service ne peut être une simple formule à appliquer, compte tenu du contexte spécifique de chaque entreprise, ou de chaque secteur.

Le groupe de travail de la Médiation a alors choisi de définir une méthode de calcul du TCO par une analyse des coûts qui se décline en 4 étapes et s’applique aux catégories d’achat :

- Evaluer la « maturité TCO » de chaque catégorie d‘achat à l’aide d’un questionnaire d’une trentaine de questions réalisé par ce groupe de travail

- Identifier les catégories d’achat qui nécessitent une amélioration

- A l’aide d’un second questionnaire, définir avec le fournisseur les inducteurs de coûts à prendre en compte et à pondérer dans le calcul du TCO parmi les catégories d’achats identifiées. Puis, les répartir dans les 5 thématiques spécifiées ci-dessus

- Engager des actions d’amélioration au sein des processus achats en lien avec les inducteurs définis, aussi bien au niveau du donneur d’ordre (rédaction du cahier des charges) que du fournisseur

A noter que cette méthode peut également s’appliquer pour un produit ou un service. Encore une fois, les particularités de chaque entreprise ou de chaque secteur ne permettent pas d’établir une approche universelle.

En outre, l’interprétation de chacun peut mener à une multitude de variantes, spécifiques en fonction du besoin.

C’est le cas des deux approches du TCO présentées par la suite, qui varient considérablement.

B. TCO en achats de production : Alstom – L’approche Best Cost Country (BCC)

Intervenant : Mathieu GUY, Sourcing Cost Director du Groupe ALSTOM

Au sein du groupe Alstom, la réflexion sur le TCO a réuni plusieurs départements (Achats, Supply Chain, Finance…) afin de mettre au point une nouvelle méthode de sourcing des fournisseurs : « l’approche Best Cost Country » (BCC), présentée par Mathieu GUY, Sourcing Cost Director du Groupe ALSTOM.

Pour une commodité choisie et un lieu de livraison donné, l’approche BCC permet d’indiquer le pays du fournisseur qui présentera le TCO le plus avantageux en intégrant différents critères de coûts dans une matrice :

– Coût matériel : l’offre transmise par le fournisseur

– Transport : application d’une matrice formulée par les achats indirects, exprimé en € / m3

– Taxes : application d’un coefficient défini par le département des taxes en fonction de la commodité et de la localisation du fournisseur

– Coûts cachés : application d’un ratio tenant compte des coûts associés à un fournisseur étranger et éloigné du site de livraison (heures de décalage, distance, maîtrise d’une langue étrangère…)

– Indices de variation : application d’un coefficient prenant en compte l’inflation et le taux de change du fournisseur, défini par la finance

Résultat : après application de cette matrice pour l’assemblage d’une cabine de tramway Citadis à La Rochelle (site d’assemblage manuel, assez rare pour être souligné), le fournisseur à sélectionner se situe en Pologne, et ce, après l’application du dernier critère. Sinon, c’est vers l’Inde qu’il aurait fallu se tourner.

C. TCO en achats de services : Crédit Agricole S.A – Le TCO des copieurs connectés

Intervenant : Isabelle ROYAL, Responsable Pôle achats immobilier et achats généraux du groupe CASA

Dans le cadre d’un appel d’offres à l’échelle de tout un groupe, le calcul du TCO s’avère complexe en raison des objectifs qui diffèrent d’une entité à une autre. Isabelle ROYAL, Responsable Pôle achats immobilier et achats généraux du groupe CASA, en a fait l’expérience lors d’un projet visant à équiper toutes les entités et agences françaises du Crédit Agricole du même fournisseur d’imprimantes connectées.

Pour fédérer toutes ces parties prenantes, elle explique qu’il est indispensable de définir des objectifs communs, en s’appuyant sur des grilles de notation présentées lors de réunions d’échanges dans le but de définir le point de départ du projet : les critères de sélection de l’équipementier à choisir et de la solution à déployer.

Une fois le cadre de l’appel d’offres validé, le recours à un RFI permet d’ajuster le cahier des charges et de s’assurer de la cohérence du besoin défini. Pour un projet d’une telle envergure, il est primordial de ne pas complexifier le cahier des charges initial, quitte à mener plusieurs projets successifs, au risque de faire face à un échec.

Après consultation des fournisseurs, l’analyse des offres doit, elle aussi, se baser sur des références simples et qualifiées d’« incontestables », comme le coût de la maintenance, du système d’exploitation des imprimantes, de la prestation pour équiper toutes les entités…

Cette approche est donc en décalage avec celle présentée précédemment, car le raisonnement se veut global et simplifié, là où l’approche industrielle ne laisse aucun détail de côté pour calculer un TCO le plus précis possible.

Néanmoins, le résultat s’avère également positif car le projet a permis de « générer une économie considérable tout en satisfaisant les besoins de chacun », selon Isabelle ROYAL.